Por: Nan García, la CRACK de los seguros – 3/marzo/2026

En un sistema que garantiza lo básico, la pregunta no es si tendrás pensión, sino si será suficiente. Y esa respuesta no la define el sistema: la defines tú, con las decisiones financieras que tomas hoy.

Te voy a hablar sin azúcar.

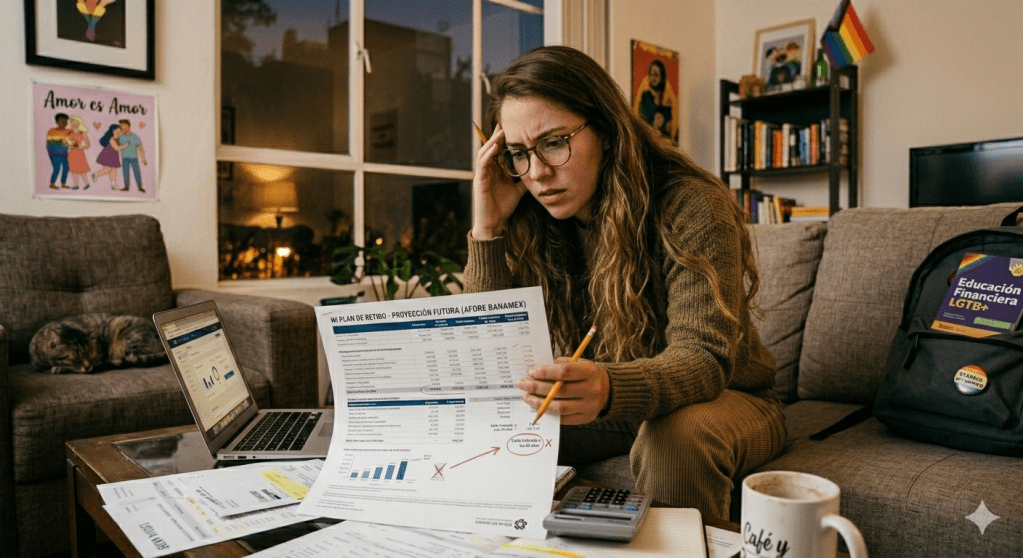

Si hoy ganas $25,000 al mes y te jubilas solo con tu AFORE, podrías recibir entre $3,750 y $7,500 mensuales.

Sí. Eso representa entre el 15% y 30% de tu último sueldo. Y eso… si cumples con todas las semanas cotizadas y los requisitos para pensionarte.

Ahora respira. ¿Podrías vivir hoy con $5,000 al mes?

Renta.

Comida.

Medicinas.

Servicios.

Imprevistos.

No estamos hablando de lujos. Estamos hablando de sobrevivir.

Y aquí viene la parte incómoda: la mayoría de las personas no sabe esto. Y las que lo saben, lo postergan.

La AFORE no es mentira. Pero tampoco es salvación.

La AFORE es tu ahorro obligatorio. Sí, puedes hacer aportaciones voluntarias. Sí, genera rendimientos. Sí, es mejor que nada. Pero depende de:

- Que trabajes formalmente.

- Que acumules suficientes semanas.

- Que no haya lagunas laborales largas.

- Que los rendimientos acompañen.

- Que el sistema no cambie.

Y si no cumples requisitos, no hay pensión mensual vitalicia. Hay devolución de saldo. Eso no es estabilidad. Eso es incertidumbre maquillada de obligación.

El problema no es la AFORE. Es la dependencia.

Cuando dependes de un solo mecanismo para tu retiro, estás apostando todo a una sola fuente. Y financieramente, eso es riesgo. No porque la AFORE sea mala. Sino porque es limitada.

Ahora hablemos del PPR (y por qué incomoda tanto)

El Plan Personal de Retiro no es obligatorio. Es decisión.

Y ahí es donde muchxs personxs se frenan. Un PPR bien estructurado puede darte:

- Deducción de impuestos (el SAT te devuelve dinero si lo haces estratégicamente).

- Inversión diseñada según tu perfil.

- Seguro de vida incluido.

- Cobertura por invalidez.

- Protección para tus beneficiarios.

- Disciplina forzada de ahorro.

No es solo “ahorrar para cuando sea viejo”. Es proteger tu futuro desde hoy.

La diferencia es brutal:

La AFORE es lo mínimo que el sistema establece. El PPR es lo que tú decides construir.

La conversación que nadie quiere tener

Decir “ya tengo AFORE” no es plan financiero. Es punto de partida. Decir “luego veo lo del retiro” es una forma elegante de evitar el tema. Y mientras tanto, los años pasan. Entre más joven eres, menos cuesta. Entre más lo postergas, más pesado se vuelve.

No necesitas millones hoy. Necesitas estrategia constante.

La pregunta real

¿Quieres llegar a los 65 agradeciendo haber sido previsora… o preguntándote por qué nadie te explicó esto antes?

Tu retiro no debería depender del mínimo legal. Debería depender de tus decisiones. Haz algo hoy. Revisa tu estado de cuenta de AFORE. Calcula el 20% de tu sueldo. Imagínate viviendo con eso 20 o 30 años. No un mes. No una emergencia. Tu vejez completa.

Si eso no te da paz, no lo minimices. No lo postergues. No hagas como que no viste este artículo. Porque el retiro no es un problema del “yo del futuro”. Es una consecuencia directa del “yo de hoy”.

Cada año que pasa sin estrategia es un año que encarece tu tranquilidad. No se trata de miedo. Se trata de responsabilidad.

Trabajaste demasiado como para que tu última etapa de vida dependa de la suerte.

Planea. Decide. Actúa.

Y si no sabes por dónde empezar, acércate a un experto. En este caso, aquí estoy yo para guiarte con estrategia, claridad y sin vueltas innecesarias. Porque llegar a los 65 sin plan no es destino. Es omisión.